Spory z organami podatkowymi dla małych i średnich firm mogą oznaczać znaczne problemy nawet z dalszą kontynuacją prowadzenia działalności.

Aby minimalizować przyszłe koszty związane z postępowaniem przed sądami administracyjnymi, polecam uprzedzenie takowych. Łatwo powiedzieć trudniej zrealizować, niewątpliwie tak jest. Nie oznacza to jednak aby zupełnie odpuścić próby realizacji tej idei.

Pierwszą metodą jest planowanie podatkowe każdego nowego przedsięwzięcia. Pomocna może być w takich przypadkach instytucja interpretacji podatkowej. Pamiętajcie największą ochronę daje interpretacja wydana przed zaistnieniem zdarzenia budzącego wątpliwości interpretacyjne.

Kolejna metoda to audyt podatkowy, spojrzenie na rozliczenia podatkowe przez doradcę podatkowego który nie uczestniczył w procesach decyzyjnych, może wskazać ryzyka podatkowe i sposoby ich ograniczenia.

Jeśli jednak mimo zastosowania powyżej wskazanych metod doszło do weryfikacji naszych rozliczeń podatkowych w formie kontroli podatkowej/skarbowej, warto rozważyć udzielenie pełnomocnictwa do reprezentowania w trakcie jej trwania dla profesjonalnego przedstawiciela. Bowiem efekt kontroli może być podstawą wszczęcia postępowania podatkowego a w konsekwencji decyzji wymiarowej.

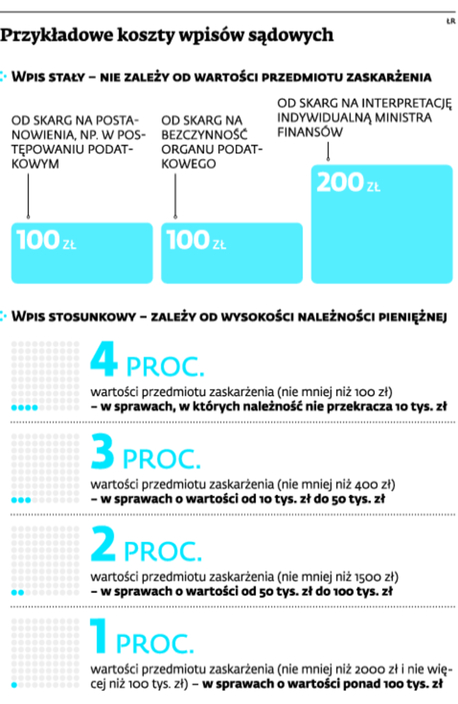

Wszystkie te działania mogą zapobiec powstaniu sporu z organami podatkowymi już na etapie przed postępowaniem podatkowym a co za tym idzie znacznie ograniczyć ryzyko porażki przed sądami administracyjnymi. Która wiąże się z utratą opłat tam poniesionych, poza innymi kosztami takiego sporu. Należy wspomnieć ponadto o konieczności wypełnienia sentencji decyzji wymiarowej, czyli zapłaty zaległości podatkowej wraz z odsetkami i jeszcze KKS.

Małych firm nie stać na walkę z fiskusem - GazetaPrawna.pl